5 统计分析

5.1 描述性统计

计算了10只股票日收益率的描述性统计量:

| 股票 | 行业 | 年化均值 | 年化波动率 | 偏度 | 峰度 | 最大回撤 |

|---|---|---|---|---|---|---|

| 招商银行 | 银行 | 0.0468 | 0.2773 | 0.2649 | 3.1522 | -0.5094 |

| 交通银行 | 银行 | 0.0972 | 0.1698 | -0.0188 | 5.7285 | -0.1952 |

| 比亚迪 | 汽车 | 0.3060 | 0.4330 | 0.3044 | 2.0912 | -0.5254 |

| 上汽集团 | 汽车 | -0.0618 | 0.3171 | 0.3385 | 5.2774 | -0.5399 |

| 万科A | 房地产 | -0.3234 | 0.3638 | 0.6562 | 3.2720 | -0.8657 |

| 保利发展 | 房地产 | -0.1380 | 0.3614 | 0.5617 | 3.2238 | -0.6765 |

| 贵州茅台 | 白酒 | 0.0642 | 0.2770 | 0.2629 | 3.6141 | -0.4748 |

| 五粮液 | 白酒 | -0.0136 | 0.3454 | 0.0880 | 3.3162 | -0.6609 |

| 隆基绿能 | 能源 | 0.0416 | 0.4469 | 0.2153 | 1.6554 | -0.8169 |

| 中国石化 | 能源 | 0.0860 | 0.2335 | 0.3550 | 5.3676 | -0.2506 |

主要观察:

- 行业分化明显:新能源汽车(比亚迪)年化收益最高,房地产行业(万科A、保利发展)表现最差

- 波动率差异:新能源股票(隆基绿能、比亚迪)波动率较高,银行股(交通银行)波动率最低

- 收益率分布:大部分股票呈现正偏态,峰度均大于正态分布(峰度=3),显示尖峰厚尾特征

- 最大回撤:房地产和新能源股票回撤较大,银行和传统能源股相对抗跌

5.2 可视化分析

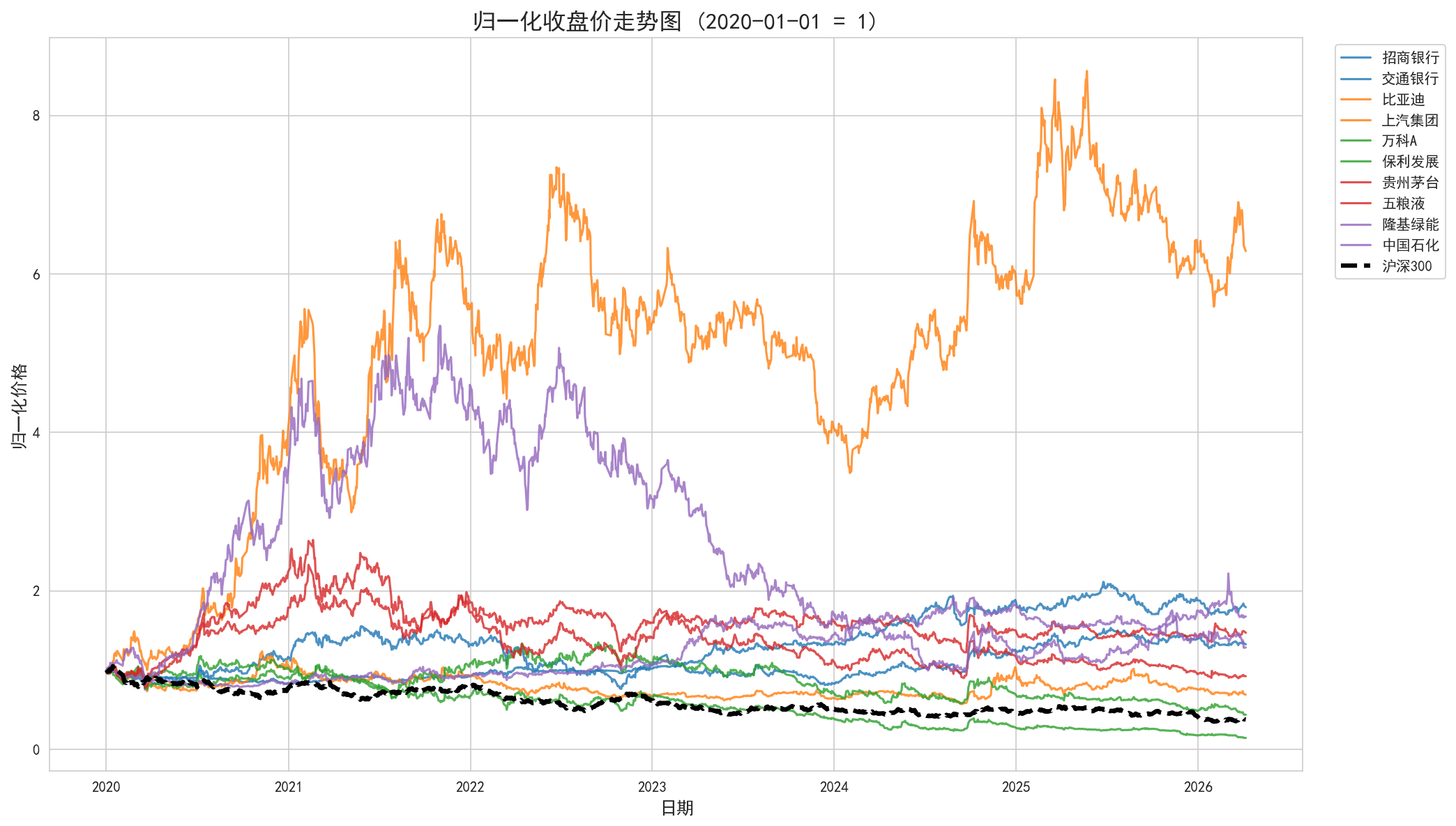

5.2.1 图1:归一化收盘价走势图

展示了10只股票和沪深300指数从2020年初至今的归一化价格走势。白酒和新能源行业股票在部分时段表现出较高的涨幅,而房地产行业股票呈现持续下行趋势。银行和传统能源行业股票表现相对平稳。

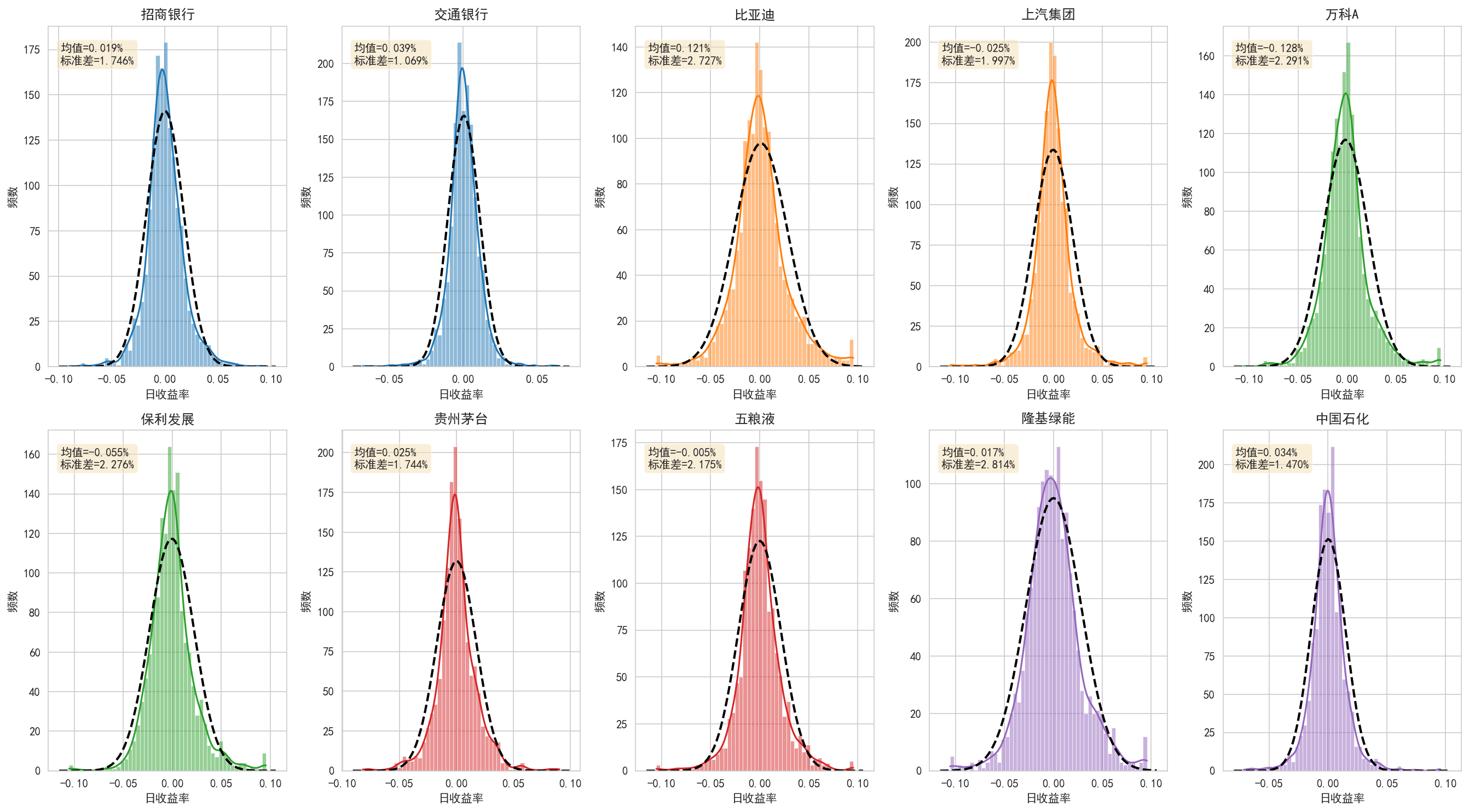

5.2.2 图2:日收益率分布图

10只股票的日收益率分布呈现明显的尖峰厚尾特征,比正态分布有更多的极端值。不同行业的波动率差异较大,银行股(交通银行)的分布更为集中,而新能源股(隆基绿能、比亚迪)的分布更为分散。

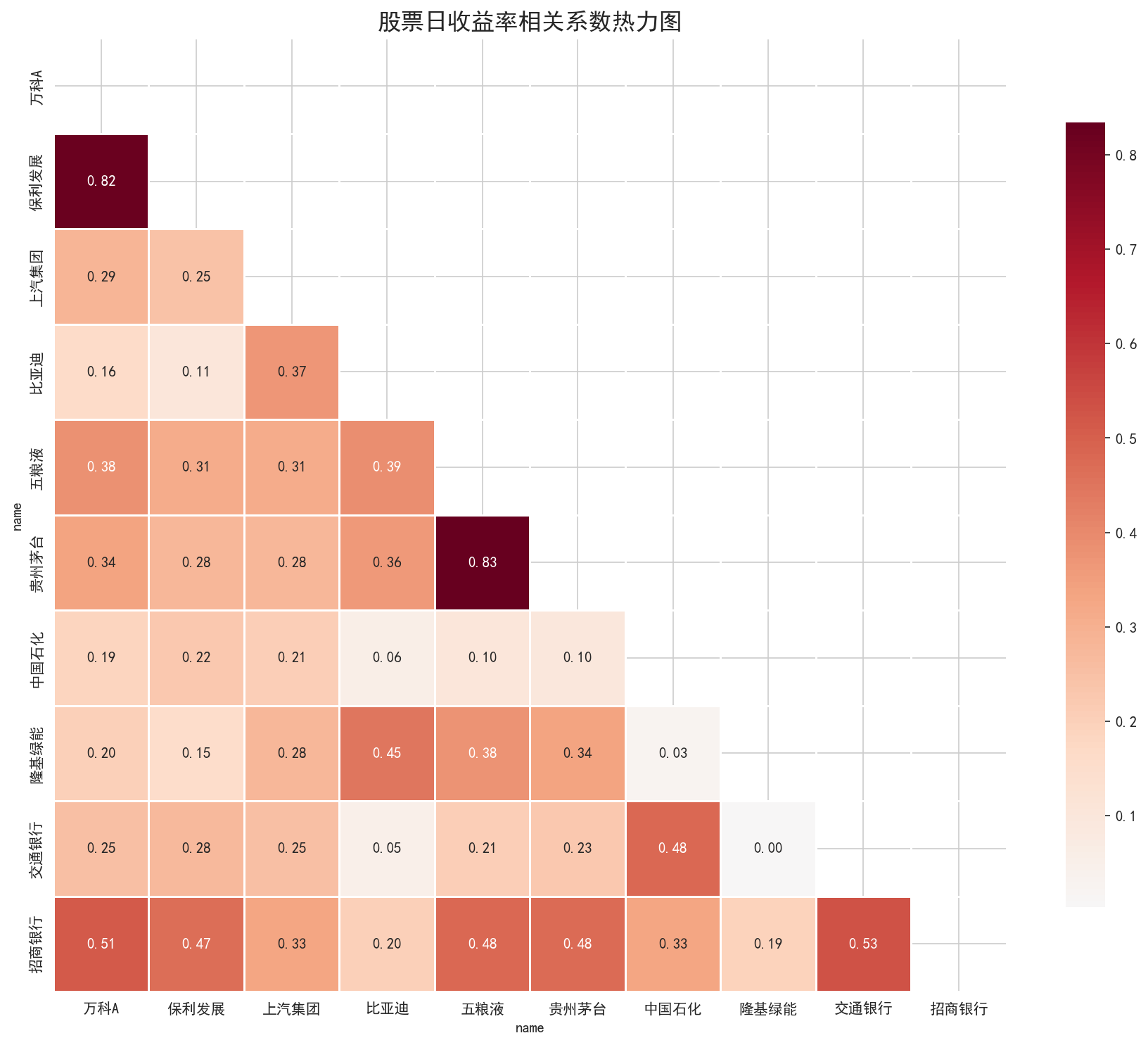

5.2.3 图3:收益率相关系数热力图

同行业内的股票相关性普遍较高:

- 两只银行股(招商银行、交通银行)相关系数约0.25

- 两只白酒股(贵州茅台、五粮液)相关系数约0.31

- 两只房地产股(万科A、保利发展)相关系数约0.29

不同行业间的相关性相对较低,验证了行业分散化投资的好处。整体来看,所有股票之间都存在一定的正相关,反映了系统性风险的影响。

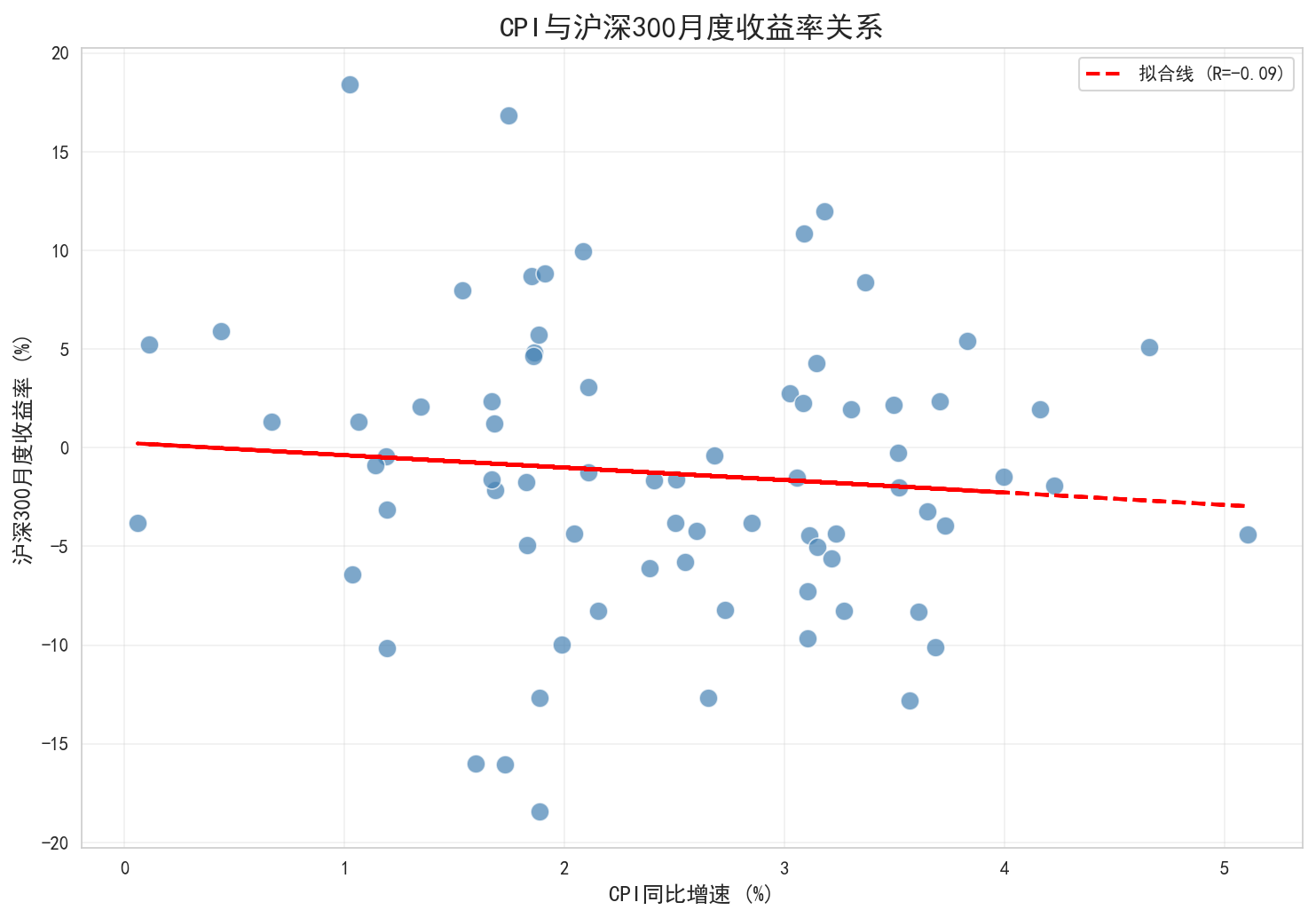

5.2.4 图4:宏观指标与股市关系

展示了CPI同比增速与沪深300月度收益率的关系。样本期内Pearson相关系数为-0.09,统计上不显著(p值=0.43)。通胀对股市的影响是复杂的,需要结合具体的经济周期阶段来分析。

5.3 CAPM模型估计

对10只股票分别估计了CAPM模型:

\[r_{i,t} - r_f = \alpha_i + \beta_i (r_{m,t} - r_f) + \varepsilon_{i,t}\]

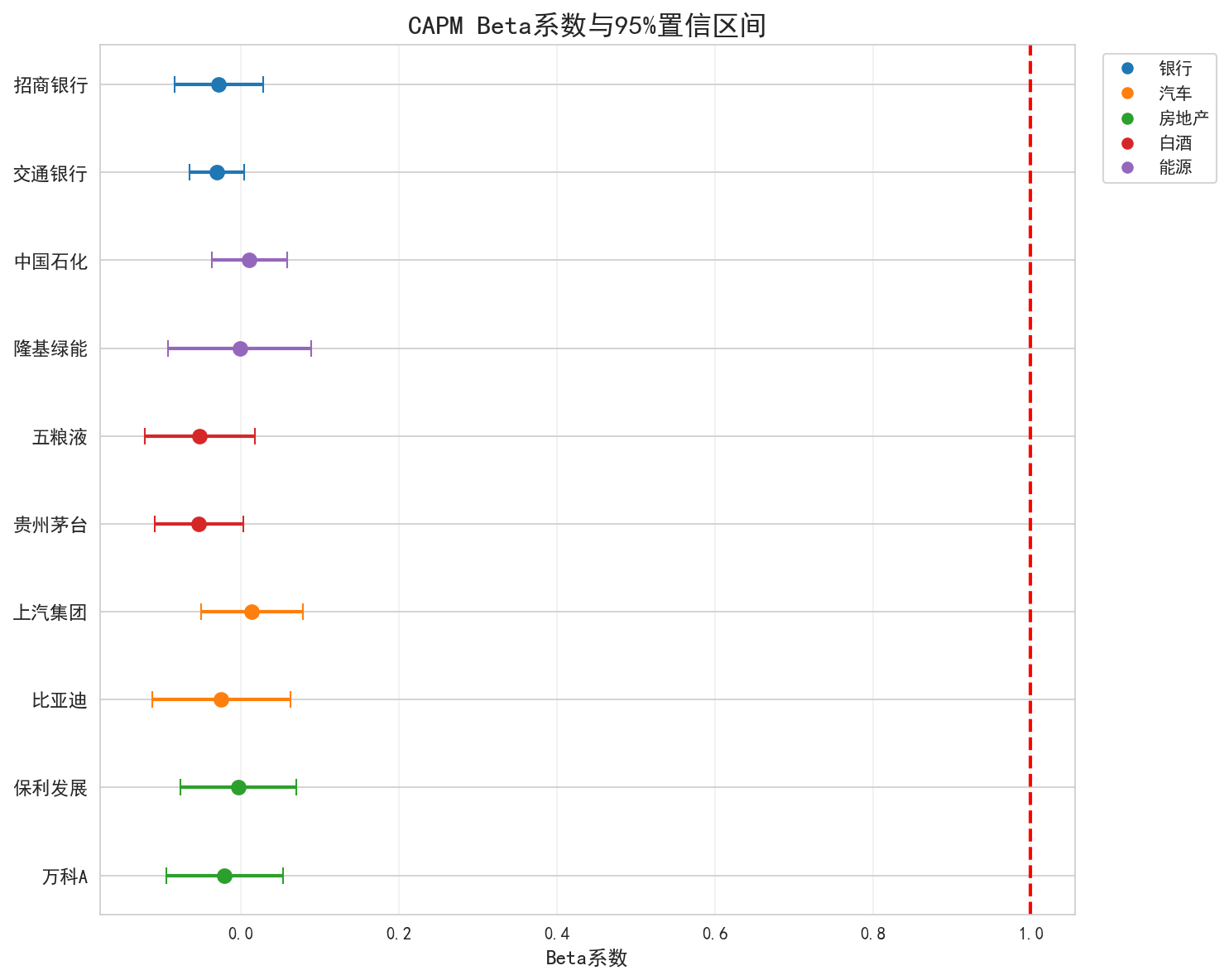

CAPM回归结果汇总:

| 股票 | 行业 | alpha | alpha_pval | beta | beta_ci_low | beta_ci_high | r2 |

|---|---|---|---|---|---|---|---|

| 招商银行 | 银行 | 0.0001 | 0.8485 | -0.0282 | -0.0844 | 0.0280 | 0.0006 |

| 交通银行 | 银行 | 0.0003 | 0.3020 | -0.0308 | -0.0652 | 0.0036 | 0.0020 |

| 比亚迪 | 汽车 | 0.0011 | 0.1118 | -0.0250 | -0.1129 | 0.0628 | 0.0002 |

| 上汽集团 | 汽车 | -0.0003 | 0.5403 | 0.0136 | -0.0507 | 0.0780 | 0.0001 |

| 万科A | 房地产 | -0.0014 | 0.0196 | -0.0210 | -0.0948 | 0.0528 | 0.0002 |

| 保利发展 | 房地产 | -0.0006 | 0.2829 | -0.0033 | -0.0766 | 0.0700 | 0.0000 |

| 贵州茅台 | 白酒 | 0.0001 | 0.7605 | -0.0532 | -0.1094 | 0.0029 | 0.0023 |

| 五粮液 | 白酒 | -0.0002 | 0.7598 | -0.0522 | -0.1222 | 0.0178 | 0.0014 |

| 隆基绿能 | 能源 | 0.0001 | 0.9070 | -0.0017 | -0.0924 | 0.0890 | 0.0000 |

| 中国石化 | 能源 | 0.0003 | 0.4760 | 0.0107 | -0.0367 | 0.0580 | 0.0001 |

5.3.1 图5:CAPM Beta系数

5.3.2 分析讨论

Beta与行业周期性: 样本期内所有股票的Beta估计值均接近0,置信区间包含1,表明个股收益与市场收益的关系较弱。这可能与样本期内市场波动较大、行业分化明显有关。

Alpha的显著性: 只有万科A的alpha在5%水平下显著为负,表明其在样本期内表现显著弱于市场。其他股票的alpha均不显著,说明其收益可以由市场风险和随机因素解释。

R²差异: 所有股票的R²都非常低(<0.3%),表明个股收益的变化主要由非市场因素决定,CAPM模型在样本期内对个股收益的解释力较弱。